Bancassurance – Cách Thức Kết Hợp Các Dịch Vụ Tài Chính “Một Cửa” Hiệu Quả ?

PHẦN 1:

Giới thiệu: Bancassurance ra đời ở Châu Âu từ những năm 70 của thế kỷ 20 như là hệ quả tất yếu từ sự tác động của hàng loạt các yếu tố kinh tế-xã hội. Bancassurance ngày càng được đánh giá là kênh phân phối hiệu quả đối với các sản phẩm bảo hiểm; do vậy, nó đã và đang dần thay thế, bổ trợ cho kênh phân phối truyền thống – phân phối qua đại lý và môi giới. Đồng thời, bancassurance cũng được coi là bước đi có tính chiến lược của các ngân hàng. Tuy nhiên, không ít thất bại của bancassurance cũng đã được ghi nhận ở khắp các châu lục. Ở Việt Nam, với việc thực thi chính sách kinh tế thị trường, bancassurance đã phôi thai hình thành từ giữa những năm 90 của thế kỷ XX. Bảo hiểm nhân thọ (BHNT), với đối tượng khách hàng chủ yếu là cá nhân, đã thúc đẩy mạnh mẽ sự phát triển của bancassurance trên thế giới và tác động tích cực đến sự phát triển của bancassurance tại Việt Nam.

Đã có một số bài viết đề cập về bancassurance, tuy nhiên đây là vấn đề mới đối với Việt Nam nên cần nghiên cứu thêm. Trong khuôn bài viết này, chúng tôi mong muốn cung cấp cho độc giả một cái nhìn tổng thể về bancassurance: các hình thức, lý do ra đời, lợi ích cho các bên, kinh nghiệm của thế giới, các nhân tố quyết định thành công, những rủi ro; sự hình thành, triển vọng, các nguyên nhân chưa thành công của bancassurance tại Việt Nam… Những kết quả của bài viết này có thể phù hợp với nhiều kênh phân phối khác. Các tài liệu tham khảo được ghi nhận tại cuối bài viết và nguồn tham chiếu được đặt trong.

1. Bancassurance là gì ?

a. Định nghĩa:

Có nhiều định nghĩa về bancassurance. Sau đây là một số ví dụ:

– Bancassurance là “một chiến lược được các ngân hàng hoặc các công ty bảo hiểm sử dụng nhằm hoạt động trong thị trường tài chính theo cách thức hợp nhất dịch vụ ở mức độ nào đó” [1] .

– Bancassurance là việc “ngân hàng và công ty bảo hiểm hợp tác với nhau để phát triển và phân phối một cách hiệu quả các sản phẩm ngân hàng và bảo hiểm thông qua việc cung cấp các sản phẩm cho cùng một cơ sở khách hàng”. Tuy nhiên, việc phân phối các sản phẩm bảo hiểm bởi các ngân hàng không phải là đặc điểm duy nhất của bancassurance, mặc dù nó đã, đang và sẽ là đặc điểm chính của bancassurance. Ở đây cần phân biệt việc ngân hàng phân phối các sản phẩm bảo hiểm (bancassurance) với việc các các doanh nghiệp bảo hiểm cung cấp và phân phối các dịch vụ tài chính, ngân hàng (assurbanking).

– Bancassurance là việc “cung cấp các sản phẩm bảo hiểm và ngân hàng thông qua một kênh phân phối chung và/hoặc cho cùng một cơ sở khách hàng” (Munich Re)[6].

Từ các định nghĩa trên, bancassurance có thể hiểu một cách giản đơn nhất là việc các ngân hàng tham gia cung cấp các sản phẩm bảo hiểm cho khách hàng của mình. Việc tham gia của ngân hàng có thể ở nhiều cấp độ khác nhau tùy theo hình thức bancassurance.

b. Bancassurance dành cho sản phẩm BHNT hay bảo hiểm phi nhân thọ ?

Ngân hàng có thể tham gia cung cấp sản phẩm BHNT hoặc phi nhân thọ. Ví dụ, khi một người vay tiền ngân hàng mua một tài sản nào đó (chẳng hạn, mua ô tô), ngân hàng có thể yêu cầu người đó mua bảo hiểm đối với tài sản nhằm đảm bảo khả năng trả nợ (một phần hoặc toàn bộ) trong trường hợp phát sinh rủi ro đối với tài sản (với ví dụ mua ô tô là rủi ro cháy, tai nạn, mất cắp…). Đây là sự kết hợp giữa ngân hàng và bảo hiểm phi nhân thọ. Ngân hàng có thể yêu cầu người vay mua bảo hiểm tử kỳ (term life) để đảm bảo việc trả nợ trong trường hợp người vay tiền chết trước khi trả hết nợ. Đây là sự kết hợp giữa ngân hàng và bảo hiểm nhân thọ.

Tuy nhiên, sản phẩm bảo hiểm phi nhân thọ không có những đặc điểm nổi bật cho hoạt động bancassurance. Trong khi đó, các sản phẩm ngân hàng và BHNT có thể bổ trợ cho nhau vì cả hai đều hướng tới phục vụ việc tích lũy và quản lý tài sản của khách hàng. Do vậy, các sản phẩm BHNT dễ bán qua ngân hàng hơn các sản phẩm bảo hiểm phi nhân thọ. Hơn nữa, do hợp đồng BHNT là hợp đồng dài hạn nên đòi hỏi phải có sự tin tưởng của khách hàng đối với tổ chức cung cấp dịch vụ này. Các ngân hàng thường được khách hàng tin tưởng rất cao nên có thể bán sản phẩm BHNT một cách dễ dàng. Đồng thời, việc bán các sản phẩm BHNT đòi hỏi phải có sự hiểu biết rõ ràng về tình trạng tài chính và những yêu cầu của khách hàng trong khi đó việc bán hầu hết các sản phẩm bảo hiểm phi nhân thọ không cần sự hiểu biết này. Thêm vào đó, ngân hàng thường có ít lợi thế trong việc bán các sản phẩm phi nhân thọ so với các kênh phân phối khác. Chẳng hạn, với bảo hiểm ô tô, các ngân hàng có ít lợi thế so với các cửa hàng bán ô tô. Những điều trên giải thích tại sao hoạt động bancassurance – ngân hàng và BHNT lại phát triển mạnh mẽ hơn rất nhiều so với bancassurance – ngân hàng và bảo hiểm phi nhân thọ.

c. Các hình thức của bancassurance:

Bancassurance có thể được hình thành theo những cách sau:

– Ngân hàng ký thoả thuận phân phối sản phẩm với công ty bảo hiểm, đóng vai trò người đại diện bán hàng hoặc môi giới bảo hiểm cho công ty bảo hiểm;

– Ngân hàng và công ty bảo hiểm nắm giữ cổ phần của nhau (cross shareholdings);

– Liên doanh: Ngân hàng và công ty bảo hiểm cùng thành lập một công ty bảo hiểm mới để cùng kinh doanh.

– Ngân hàng mua (toàn bộ hoặc một phần) công ty bảo hiểm hoặc ngược lại;

– Ngân hàng thành lập một công ty bảo hiểm mới.

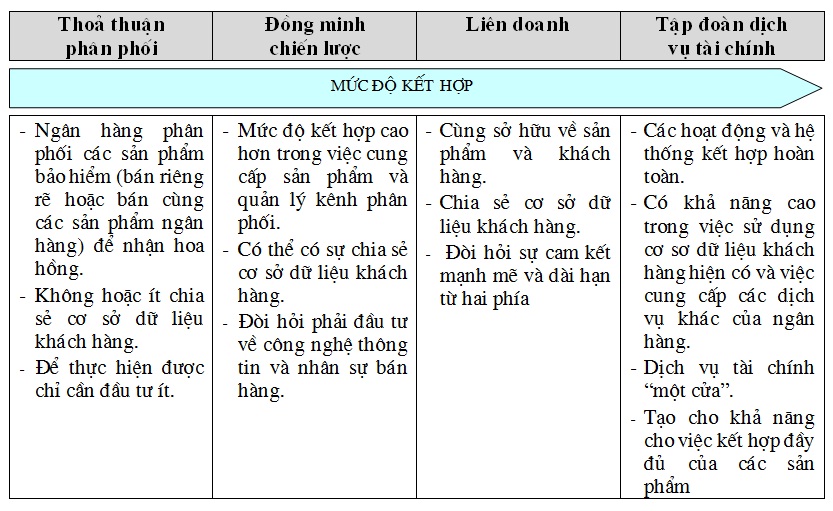

Như vậy, xét về mức độ kết hợp giữa ngân hàng và bảo hiểm, bancassurance có thể được phân chia thành các hình thức cơ bản sau: Thỏa thuận phân phối, Đồng minh chiến lược, Liên doanh và Tập đoàn dịch vụ tài chính. Dưới đây là đặc điểm của mỗi hình thức, được trình bày theo mức độ kết hợp tăng dần [1].

Tại Châu Á, thỏa thuận phân phối chiếm 69% trong các hình thức hợp tác, liên doanh 17% và 14% còn lại là tập đoàn tài chính, với khoảng 85% doanh số bancassurance được thực hiện bởi nhân viên ngân hàng[1]. Tại Châu Mỹ La tinh, bancassurance thường bắt đầu bằng liên doanh giữa một ngân hàng nội địa và một công ty bảo hiểm nước ngoài, sau đó chuyển thành công ty trực thuộc bằng việc ngân hàng mua lại cổ phần của công ty bảo hiểm. Tuy nhiên, tại Châu Á thì không có mô hình đặc thù. Tại Châu Á, CIGNA thực hiện bancasurance thông qua sử dụng hình thức bán bảo hiểm qua điện thoại (telemarketing) cũng như hình thức kết hợp giữa điện thoại và thư. Công ty này đã đạt được thành công lớn tại Hàn Quốc, In-đô-nê-xia và Thái Lan.

Theo kinh nghiệm của Allianz, hình thức hợp tác có thể không phải là yếu tố quan trọng đối với sự thành công của bancassurance và không có cách thực hiện bancassurance duy nhất đem lại hiệu quả [1]. Tuy nhiên, trước khi thiết lập kênh bancassurance, các công ty bảo hiểm vẫn cần xác định chiến lược phù hợp nhất với mình cũng như xác định phương thức phân phối phù hợp với sản phẩm của mình. Về phương thức phân phối, các sản phẩm càng phức tạp thì càng cần các cuộc gặp gỡ trực tiếp để ký kết hợp đồng; với các sản phẩm đơn giản hơn có thể phù hợp với cách thức bán hàng qua điện thoại (telemarketing), thư, internet. Đối với những khách hàng giàu có cũng cần tiếp xúc trực tiếp để có thể tư vấn các sản phẩm trên cơ sở nhu cầu của khách hàng.

2. Bancassurance – Những con số đáng chú ý

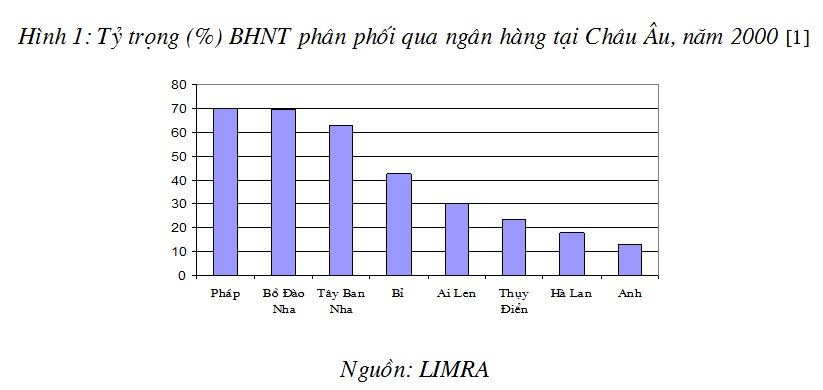

Tại Châu Âu- cái nôi của bancassurance – hoạt động bancassurance đã đạt được những kết quả đáng khâm phục. Việc quá nửa doanh thu phí BHNT được thực hiện qua hệ thống ngân hàng không còn là điều hiếm thấy ở nhiều nước. Tại Pháp, Bồ Đào Nha, Tây Ban Nha, các ngân hàng thực hiện hơn 60% doanh thu phí BHNT, trong đó Pháp – nơi được coi là khởi nguồn của bancassurance – được đánh giá có hoạt động bancassurance thành công nhất trên thế giới với khoảng 70% phí bảo hiểm được thực hiện qua kênh ngân hàng.

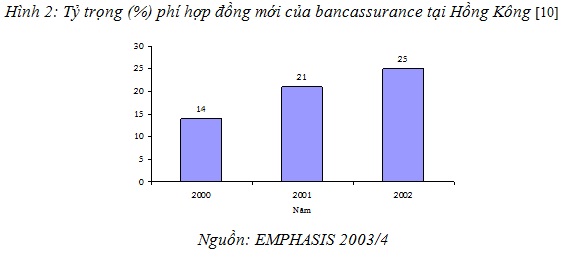

Tại Châu Á, hoạt động bancassurance ra đời muộn màng hơn do thị trường tài chính chưa phát triển ở trình độ cao và còn bị ràng buộc bởi những chính sách cứng nhắc. Tuy vậy, trong những năm gần đây, cùng với việc áp dụng chính sách tự do hoá thị trường tài chính, với hệ quả là sự thâm nhập mạnh mẽ của các công ty bảo hiểm quốc tế, hoạt động bancassurance tại Châu Á đã đạt được những tăng trưởng ngoạn mục ở nhiều thị trường như Malayxia, In-đô-nê-xia…, đặc biệt là tại Hàn Quốc, Hồng Kông (xem Hình 2 dưới đây) với sự thành công của nhiều công ty bảo hiểm. Theo đánh giá của Swiss Re, đến năm 2006, bancassurance có thể chiếm tới 13% tổng phí BHNT và 6% tổng phí bảo hiểm phi nhân thọ tại Châu Á [1]. Tại năm 2004, tỷ lệ khách hàng của ngân hàng có hợp đồng bảo hiểm với ngân hàng ở Châu Á từ 2 -10% trong khi tỷ lệ này ở Châu Âu là 25-30% (theo The Asian Banker, 2004).

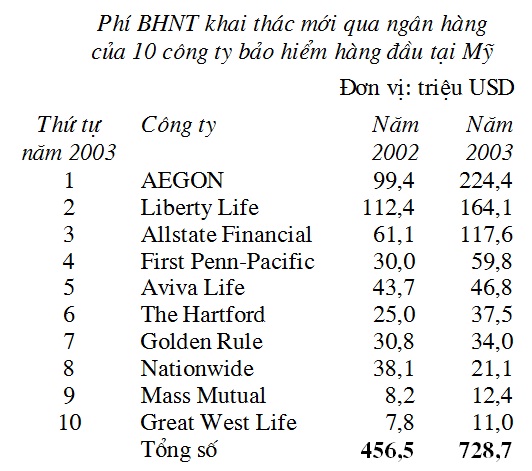

Theo nghiên cứu của LIMRA [3], năm 2004 trong số dân số Mỹ được điều tra, có 47% nhận biết được việc ngân hàng bán bảo hiểm, trong đó 54% trong số này cho biết sẽ cân nhắc việc mua bảo hiểm qua ngân hàng. Tỷ lệ tăng trưởng doanh số khai thác mới của 10 công ty bảo hiểm đứng đầu thị trường Mỹ trong phân phối BHNT qua ngân hàng năm 2003 là 60% (như dưới đây).

3. Nhân tố thúc đẩy sự ra đời và phát triển của Bancassurance ?

a. Những nhân tố thúc đẩy sự hình thành và phát triển:

Bancassurance ra đời do sự tác động của hàng loạt các nhân tố như: sự phát triển của thị trường tài chính, sự hình thành của các tập đoàn kinh tế, nhu cầu về một dịch vụ tài chính “trọn gói” của công chúng, tác động của cạnh tranh cũng như tác động của tiến bộ khoa học và công nghệ. Những nội dung dưới đây sẽ cùng độc giả đi sâu phân tích một số nhân tố tác động.

Thứ nhất, do nhu cầu về dịch vụ tài chính “một cửa”. Bancassurance có thể đáp ứng những khách hàng có nhiều nhu cầu về dịch vụ tài chính chỉ qua “một cửa”. Chẳng hạn, khách hàng có nhu cầu vay tiền, có tài khoản hoặc sử dụng các dịch vụ khác của ngân hàng, có thể tham gia bảo hiểm ngay tại ngân hàng. Khi tham gia bảo hiểm tại ngân hàng, việc nộp phí cũng thuận tiện hơn vì khách hàng có thể nộp phí qua chuyển khoản, thẻ ATM, thẻ tín dụng… Bên cạnh đó, như đã đề cập ở trên, khách hàng có thể tham gia bảo hiểm tại ngân hàng để bảo đảm khả năng trả nợ cho ngân hàng trong trường hợp có rủi ro xảy ra đối với tài sản và sinh mạng, sức khoẻ của mình. Ngoài ra, khách hàng còn có thể được hưởng những quyền lợi và dịch vụ giá trị gia tăng do sử dụng đồng thời nhiều dịch vụ, chẳng hạn: được giảm phí do nộp phí qua ngân hàng, được cung cấp thẻ ATM mà không phải trả lệ phí… Tóm lại, với bancassurance, khách hàng có thể đồng thời sử dụng các sản phẩm ngân hàng và bảo hiểm một cách thuận tiện và hiệu quả.

Thứ hai, do sự thay đổi “khẩu vị” của khách hàng. Các nghiên cứu trên thế giới cho thấy, “khẩu vị” của khách hàng có nhu cầu đầu tư đang chuyển từ sản phẩm tiết kiệm đơn giản sang các sản phẩm bảo hiểm và các sản phẩm phức tạp, do vậy ngân hàng cần phải cung cấp nhiều dịch vụ nhằm đáp ứng nhu cầu đa dạng và luôn thay đổi của khách hàng. Bancassurance là cách thức có thể đáp ứng được sự thay đổi “khẩu vị” này.

Thứ ba, do yêu cầu tiết kiệm chi phí hoạt động. Việc sử dụng hệ thống cung cấp dịch vụ của ngân hàng giúp công ty bảo hiểm có thể tiết kiệm được chi phí hoạt động, qua đó tăng khả năng cạnh tranh và lợi nhuận. Trước hết, công ty bảo hiểm có thể giảm chi phí đào tạo (vì đội ngũ nhân viên ngân hàng thường có trình độ cao, rất am hiểu về tài chính) và có thể sử dụng cơ sở dữ liệu khách hàng, quan hệ của ngân hàng để bán bảo hiểm. Ngoài ra, công ty bảo hiểm có thể trả hoa hồng cho ngân hàng thấp hơn so với trả cho đại lý hoặc môi giới. Tuy nhiên, trên thực tế ở Châu Á, do tác động của cạnh tranh, các công ty bảo hiểm thường phải trả cho ngân hàng mức hoa hồng tương đương với mức trả cho đại lý hoặc môi giới.

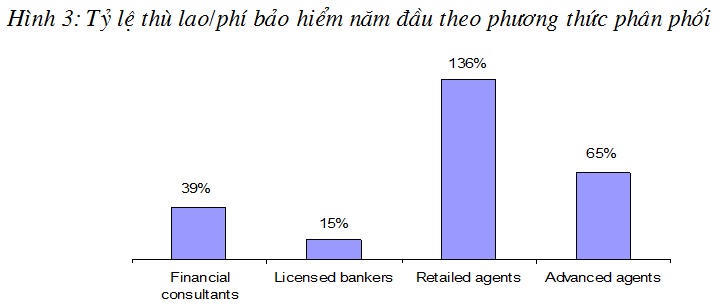

Nghiên cứu 2003/2004 Kehrer-LIMRA [4] về tỷ lệ thù lao/phí năm đầu theo phương thức phân phối cho thấy, kênh phân phối ngân hàng giúp tiết kiệm chi phí nhất (Hình 3 dưới đây).

+ Lựa chọn đối tác phù hợp:

Việc lựa chọn đối tác đóng vai trò tiên quyết đối với sự thành công của bancassurance. Trước hết, việc lựa chọn đối tác có uy tín, thương hiệu tốt giúp các bên có thể phát huy và bổ sung cho uy tín, thương hiệu của mình. Tuy nhiên theo quan hệ biện chứng, việc thực hiện bancassurance không tốt có thể ảnh hưởng tiêu cực đến uy tín, hình ảnh của các bên tham gia. Tiếp đến, cần chọn đối tác cần có nguồn lực (con người, cơ sở dữ liệu, không gian…) tốt để có thể triển khai bán bảo hiểm. Như vậy, hai bên cần hiểu rõ về khả năng và điểm mạnh của nhau. Khi tìm kiếm đối tác, các bên hợp tác – ngân hàng và công ty bảo hiểm- cũng cần phải xác định rõ sẽ có yêu cầu thay đổi trong văn hóa kinh doanh của các bên.

Về hợp đồng hợp tác, theo Ahn Jae-Hong [2], các quyền và nghĩa vụ trong hợp đồng bancassurance cần được xác định rõ và không bao hàm sự thay đổi đơn phương. “Quan hệ giữa công ty bảo hiểm và ngân hàng giống như quan hệ giữa công ty bảo hiểm và đại lý. Ngân hàng đại diện cho công ty bảo hiểm để bán sản phẩm”. Các điều khoản về thời hạn hợp đồng, thời hạn thông báo tái tục hoặc hủy bỏ, hoa hồng, hoa hồng tái tục, phân chia lợi nhuận, việc sử dụng dữ liệu khách hàng và thương hiệu cũng như việc phát triển các sản phẩm bancassurance, tính độc quyền và quản lý tài sản cần được thể hiện rõ trong hợp đồng.

+ Đầu tư các nguồn lực phù hợp, bao gồm: cơ sở vật chất (không gian, máy tính…), tài chính và con người để có thể thực hiện được bancassurance.

+ Có sự cam kết mạnh mẽ từ hai phía, đặc biệt sự ủng hộ mạnh mẽ của các nhà lãnh đạo cao cấp của hai bên. Đồng thời, nhân viên ngân hàng cần có tinh thần thái độ phục vụ- “văn hoá bán hàng”, “văn hoá dịch vụ”- đáp ứng cho việc bán bảo hiểm. Ngân hàng phải làm quen với “văn hoá bán hàng”, “văn hoá dịch vụ” để có thể bán bảo hiểm. Điểm khác biệt giữa ngân hàng và công ty bảo hiểm là khách hàng của ngân hàng thường tìm đến ngân hàng để yêu cầu sản phẩm, dịch vụ ngân hàng trong khi các công ty bảo hiểm phải đi tìm khách hàng để bán sản phẩm. Bên cạnh đó, sản phẩm bảo hiểm thường phức tạp hơn rất nhiều so với sản phẩm ngân hàng và trong kinh doanh bảo hiểm, dịch vụ khách hàng đóng vai trò rất quan trọng.

+ Xử lý tốt các mối quan hệ và mâu thuẫn trong hợp tác

Ngân hàng cần sẵn sàng chấp nhận sự thay đổi, đặc biệt trong thay đổi văn hoá kinh doanh. Khi tiến hành bancassurance, các bên cần phải vượt qua sự mâu thuẫn về các mục tiêu, khách hàng. Việc cung cấp các sản phẩm bảo hiểm qua ngân hàng có thể dẫn đến sự mâu thuẫn về cơ sở khách hàng vì sản phẩm bảo hiểm có thể thay thế các sản phẩm ngân hàng ở mức độ nhất định và ngược lại.

+ Pháp luật điều chỉnh phù hợp.

Tại Hồng Kông và Singapore, hai thị trường không có quy định giới hạn về hoạt động của bancassurance, các ngân hàng từ lâu đã thực hiện bancassurance và đã đạt được những kết quả rất đáng chú ý. Tại Nhật Bản, từ tháng 10/2002, sản phẩm niên kim được pháp luật cho phép bán qua ngân hàng và doanh số bán của sản phẩm niên kim biến đổi qua ngân hàng đã tăng lên một cách đột biến [9]. Trong khi đó tại một số nước Châu Á như Trung Quốc, do sự giới hạn của pháp luật nên các ngân hàng chỉ có thể đóng vai trò người phân phối cho công ty bảo hiểm [10]. Tại Mỹ, trước năm 1999 hoạt động kinh doanh bảo hiểm không có ý nghĩa quan trọng đối với ngân hàng và BHNT không phải là giải pháp chiến lược của phần lớn các ngân hàng Mỹ. Với sự ra đời của đạo luật Gramm-Leach-Bliley, doanh thu hợp đồng mới của sản phẩm niên kim (annuity) qua hệ thống ngân hàng đã chiếm tỷ trọng 17% trong tổng số doanh thu sản phẩm mới của tất cả các kênh phân phối.

Hiện nay ở các nước Châu Á, có một xu hướng rất rõ là nhà nước đang tích cực thúc đẩy sự hình thành của bancassurance do các lý do sau:

– Hoạt động này đã thành công rất lớn ở Châu Âu;

– Bancassurance giúp tiết kiệm chi phí, qua đó tăng lợi ích cho khách hàng;

– Khuyến khích các công ty bảo hiểm đa dạng hoá kênh phân phối;

– Phù hợp với tiến trình “hội tụ” của dịch vụ tài chính;

– Cung cấp cho khách hàng nhiều sự lựa chọn;

– Khả năng của các tổ chức tài chính trong việc da dạng hoá lĩnh vực hoạt động ngày càng tăng; bancassurance giảm bớt sự biến động thu nhập của ngân hàng, giúp ngân hàng có thể tiếp cận tới nguồn vốn bổ sung [11].

Tuy vậy, bancassurance cũng tạo ra thách thức cho các cơ quan quản lý. Đó là:

– Không có nguyên lý cơ bản hoặc tiêu chuẩn thống nhất trong quản lý bancassurance. Chẳng hạn, tại Ấn Độ ngân hàng chỉ có thể hợp tác với 1 công ty bảo hiểm trong khi đó ở Hàn Quốc và Đài Loan không áp dụng ràng buộc này.

– Các quyền bảo vệ bí mật đời tư;

– Việc tính trùng lặp vốn pháp định;

– Xác định cơ quan quản lý hoạt động bancassurance. Cơ quan quản lý hoạt động ngân hàng hay cơ quan quản lý hoạt động bảo hiểm ?

– Việc giải quyết tranh chấp của các bên trong hoạt động bancassurance;

– Các yếu tố mang tính chính trị như: bảo vệ các công ty nội địa vì các công ty nước ngoài có khả năng cao hơn trong việc thực hiện bancassurance; bảo vệ các công ty bảo hiểm khỏi sự lấn át của các ngân hàng.

+ Có sự trợ giúp của hệ thống và công nghệ:

Cần có sự tham gia của công nghệ nhằm đáp ứng các yêu cầu bán bảo hiểm của nhân viên ngân hàng, cần có hệ thống để quản lý cơ sở dữ liệu khách hàng, đánh giá rủi ro và phát hành hợp đồng bảo hiểm tại chỗ.

+ Thực hiện đào tạo đầy đủ với chương trình phù hợp cho nhân viên ngân hàng tham gia bán bảo hiểm.

+ Tổ chức tốt việc thực hiện và quản lý bancassurance, chính sách đãi ngộ thoả đáng cho nhân viên ngân hàng bán bán bảo hiểm.

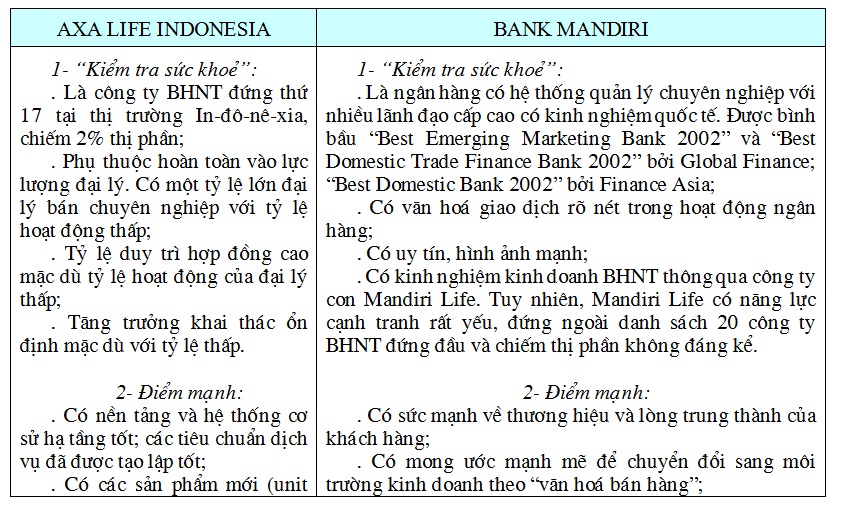

* Ví dụ minh họa: Liên doanh giữa AXA và Bank Mandiri [12]

Tháng 1/2003, AXA Asia Pacific Holdings đã ký hợp đồng liên doanh với Bank Mandiri-một ngân hàng của In-đô-nê-xia. AXA Life Indonesia, chi nhánh của AXA Asia Pacific Holdings là người trực tiếp tham gia liên doanh.

+ Mục tiêu của liên doanh:

– Xây dựng kênh phân phối mới. Cụ thể:

. Giúp AXA đa dạng hoá kênh phân phối;

. Giúp Bank Mandiri tăng thu nhập từ thu phí dịch vụ và quản lý khối tài sản lớn hơn của khách hàng;

. Giảm chi phí phân phối và tăng lợi nhuận kinh doanh.

– Thiết lập kênh phân phối thay thế với tư cách một thực thể độc lập để tập trung thực hiện và bổ trợ cho kênh phân phối hiện tại cùng các đoạn thị trường mục tiêu mới.

– Áp dụng một cơ cấu mới hoàn toàn – Trụ sở chính ủng hộ, “tiền tuyến” bán hàng và quản lý bán hàng.

– Phát triển một quy trình tuyển dụng hiệu quả nhằm thực hiện các mục tiêu đầy tham vọng mới.

– Xây dựng Học viện Bancassurance để thực hiện việc đào tạo với trình độ cao nhất.

– Tạo lập quy trình bán hàng theo cơ cấu và quản lý bán hàng.

– Xây dựng chiến lược thù lao và quản lý hoạt động nhằm thực hiện những ứng xử và hoạt động mong muốn.

– Đảm bảo việc quản lý nghiệp vụ và công nghệ thông tin phục vụ việc khai thác mới.

+ Kết quả thực hiện:

– Liên doanh được thành lập vào quý 4/2003.

– Ngân hàng cung cấp các sản phẩm bảo hiểm mang tính bảo vệ và các sản phẩm đầu tư.

– Nhân viên ngân hàng được đào tạo các kỹ năng cụ thể để có thể thực hiện quá trình bán hàng. Nhóm bán hàng tại chi nhánh và chương trình quản lý bán hàng đã tiếp thêm năng lực bán hàng cho ngân hàng.

– Tất cả nhân viên bán hàng và quản lý bán hàng được đào tạo 4 tuần với các kỹ năng, kiến thức để phát triển kinh doanh. Bên cạnh đó, họ còn được đào tạo liên tục.

– Nhóm bán hàng đã tăng nhanh chóng về số thành viên.

– Thành lập trung tâm đào tạo chuyên biệt (AXA Mandiri Financial Services Bancassurance Academy) để đào tạo kỹ năng và kiến thức phát triển kinh doanh.

– Các tài liệu đào tạo được xây dựng dựa trên các tập quán quốc tế và việc đào tạo được thực hiện bởi các nhà đào tạo quốc tế.

– Liên doanh đã đạt được kết quả ngoạn mục: đến quý I/2004 đứng thứ 7, quý II/2004 đứng thứ 5 trên thị trường về thị phần, với thị phần đến quý II/2004 chiếm 5%.

Hết Phần 1.